Meglio non lasciare i risparmi fermi sul conto corrente, bisogna investirli e farli crescere nel tempo. Da preferire il Deposito Supersmart o il Buono Fruttifero?

I due prodotti di Poste Italiane salvano il denaro dall’inflazione promettendo dei rendimenti non altissimi ma interessanti. Sono perfetti per piccoli risparmiatori che preferiscono la tutela dei risparmi a guadagni elevati.

Il mondo degli investimenti si compone sia di strumenti rischiosi che di prodotti garantiti dallo Stato Italiano che promettono di recuperare il capitale iniziale più i rendimenti promessi. Poste Italiane propone il Deposito Supersmart e i Buoni Fruttiferi ai piccoli risparmiatori che non intendono perdere i soldi investiti. Entrambi sono legati al Libretto postale.

Questo si apre senza costi recandosi presso un Ufficio Postale oppure seguendo la procedura online entrando nel sito poste.it. Permette di gestire i propri risparmi tramite web o app e di incrementarli procedendo con un investimento. Non ha canone mensile anzi, garantisce interessi maggiori rispetto a quelli di un conto corrente tradizionale. L’intestatario può versare nel Libretto contanti, assegni, fare prelievi e operazioni di trasferimento di denaro e accreditare lo stipendio o la pensione avendo un IBAN.

Come investire i risparmi sul Libretto Smart

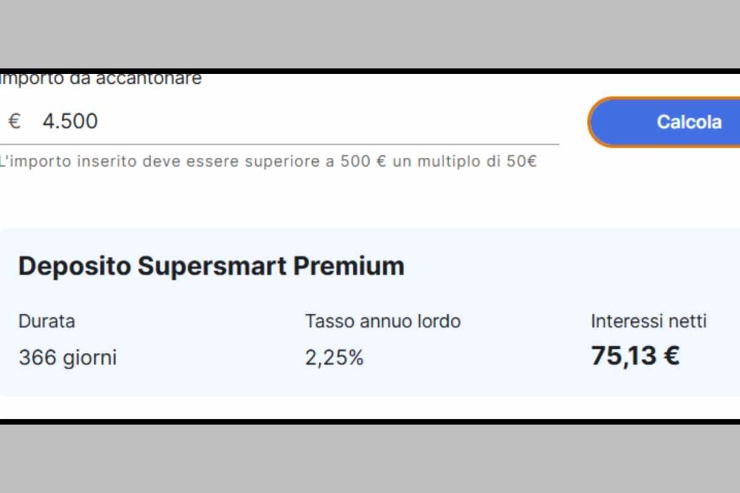

I risparmi sul Libretto Smart possono crescere senza necessità di vincolarli per un periodo più o meno lungo. La prima opzione è di attivare l’offerta di Deposito dedicato a chi versa nuova liquidità sul libretto intestato. Ha durata 366 giorni con rendimento annuo lordo alla scadenza del 2,25% e si può disattivare in qualsiasi momento recuperando il capitale (gli accantonamenti disattivati prima della scadenza saranno remunerati al tasso base del Libretto Smart.

Si può sottoscrivere a partire da 500 euro. La nuova liquidità dovrà essere versata tramite bonifico bancario, assegno bancario o circolare e accredito di stipendio o pensione. Tra i vantaggi non pagare commissioni a parte gli oneri fiscali e poter monitorare lo stato del Deposito tramite app o sito web. Online è possibile simulare il rendimento usando lo strumento messo a disposizione da Poste Italiane. Ipotizziamo di investire 4.500 euro. Trascorsi i 366 euro si recupereranno 75,13 euro di interessi netti.

Rendimenti più alti sono offerti da alcuni Buoni Postali ossia quelli a 20 anni e 12 anni. Al momento c’è l’offerta con rendimento del 3,00% alla scadenza. Significa che investendo 4.500 euro nel Buono 3×4 dopo 12 anni si recupereranno 6.176,43 euro mentre con il Buono Ordinario dalla durata di 20 anni il valore alla scadenza sarà di 7.673,21 euro. La decisione finale su come investire è personale. Si preferisce un guadagno a breve termine oppure a lungo termine? C’è sempre la possibilità, comunque, di optare ora per un deposito considerando l’alto rendimento ad un anno (superiore rispetto quello dei Buoni citati avendo tassi fissi crescenti) e poi procedere con la sottoscrizione di un Buono alla scadenza.